Accounting

MFCA คืออะไร? เมื่อการบัญชีช่วยลดต้นทุนและรักษ์โลก

ต.ค.

MFCA ชื่อภาษาไทยตามเอกสารวิชาการคือ “บัญชีต้นทุนการไหลของวัสดุ” (แปลตรงตัว) เป็นโมเดลที่ถูกสร้างขึ้นจากประเทศเยอรมนีในปี 1990 ต่อมาประเทศญี่ปุ่นได้นำมาใช้พัฒนากับอุตสาหกรรมภายในประเทศจนประสบความสำเร็จ จึงทำให้เกิดการผลักดันให้ MFCA กลายเป็นกระบวนการมาตรฐานภายใต้ ISO 14051

หากถามว่า MFCA คืออะไร ? เมื่อทุกคนเสิร์ช Google คงรู้ความหมายผ่านมุมมองต่าง ๆ หลายด้าน ในวันนี้ทรายขออธิบายในฐานะนักบัญชี โดยใช้ภาษาของทราย…(เหมือนเดิม)

MFCA คือเครื่องมือในการชี้เป้าให้เห็นถึงจุด (Area) ที่ทำให้เราได้เห็นโอกาสในการเข้าไปพัฒนาหรือปรับปรุงกระบวนการ (Process) ผ่านมุมมองตัวเลขทางบัญชีที่สามารถวัดมูลค่าได้

หลายคนคงยังคาใจต่อ…แล้วมันชี้เป้ายังไง ? ยังไงต่อ ?

คือ อย่างนี้นะคะทรู๊กคน… MFCA มันเป็นการชี้เป้าผ่านรายงาน “บัญชีต้นทุน” ซึ่งอันดับแรกเราก็ต้องทราบก่อนว่า 1) บัญชีต้นทุนแบบดั้งเดิมเป็นแบบไหน 2) บัญชีแบบ MFCA เป็นอย่างไร และ 3) บัญชีสองแบบนี้ต่างกันตรงไหน แล้วเราก็จะทราบว่ามันชี้เป้าอย่างไร …เรามาเริ่มกันเลยยยย

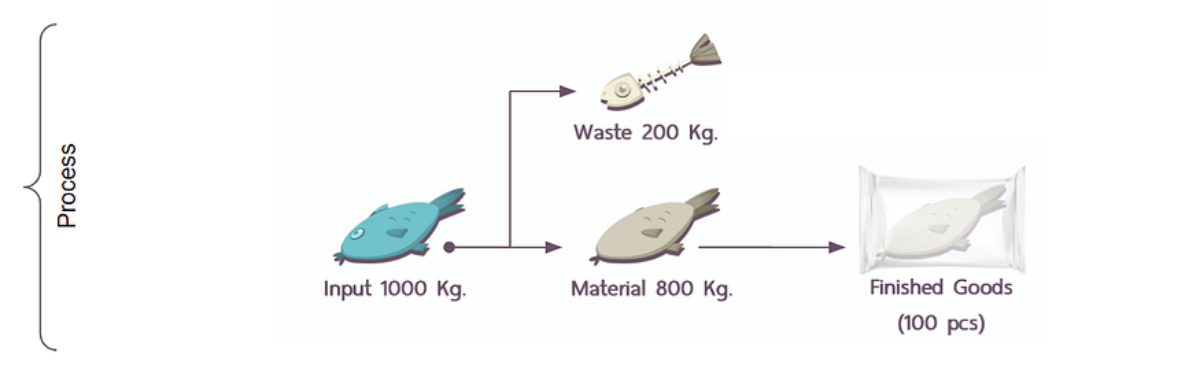

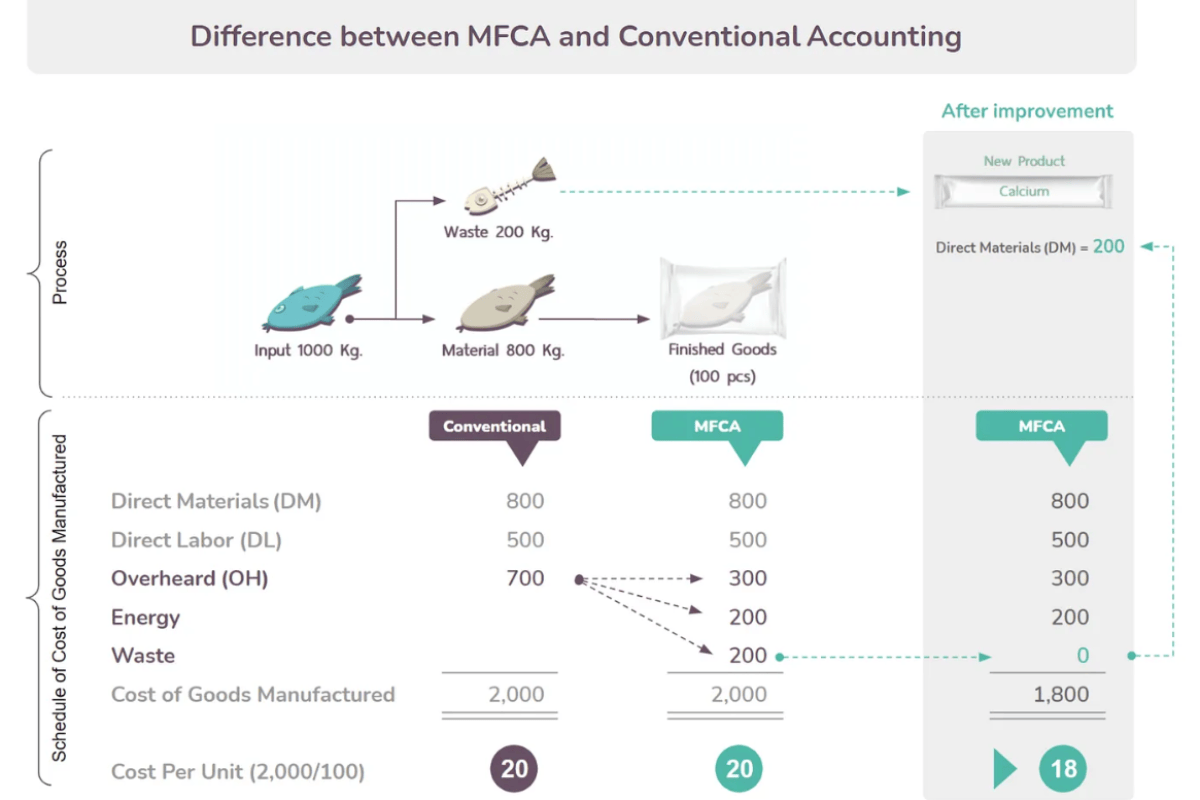

ทรายขอยกตัวอย่างธุรกิจผลิตปลาอบแห้ง ซึ่งในกระบวนการผลิตจะมีการใช้วัตถุดิบคือปลา 1,000 กก. เนื้อปลาใช้ผลิต 800 กก. ก้างปลา 200 กก. (ทิ้ง) สุดท้ายสามารถผลิตเป็นสินค้าสำเร็จรูปได้ 100 แพ็ค (สมมุติปลากิโลละ 1 บาท ในขั้นตอนผลิตมีค่าแรงงาน 500 บ. และค่าโสหุ้ย 700 บ.)

1. บัญชีต้นทุนแบบดั้งเดิมเป็นแบบไหน

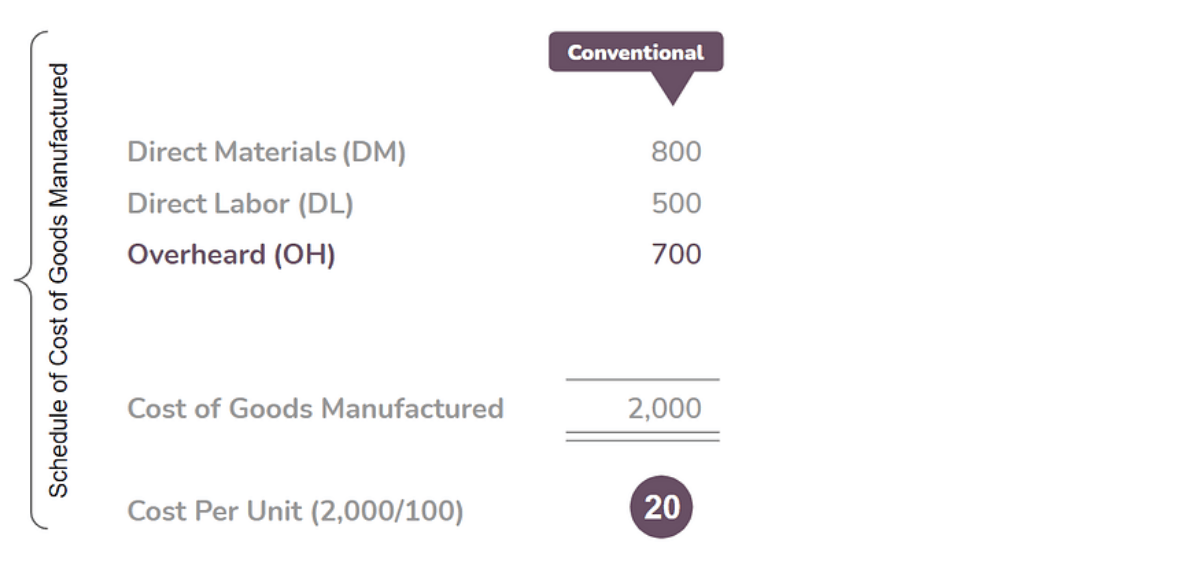

จากภาพข้างต้น (Fig.1) การทำ “รายงานต้นทุน-แบบดั้งเดิม” จะจัดกลุ่มต้นทุนออกเป็น 3 กลุ่มหลัก ๆ คือ วัตถุดิบทางตรง (DM), ค่าแรงงานทางตรง (DL), และโสหุ้ย (OH) พูดแบบเข้าใจเร็ว ๆ ก็คือ อะไรที่ไม่ใช่ DM และ DL ก็จะถูกไปยัดไว้ที่รายการบัญชีโสหุ้ย

จากรายงานจะเห็นว่ามีต้นรวมทั้งหมด 2,000 บาท ผลิตได้ 100 แพ็ค ดังนั้น สินค้านี้มีต้นทุนชิ้นละ 20 บ. (Cost Per Unit)

2. บัญชีแบบ MFCA เป็นอย่างไร

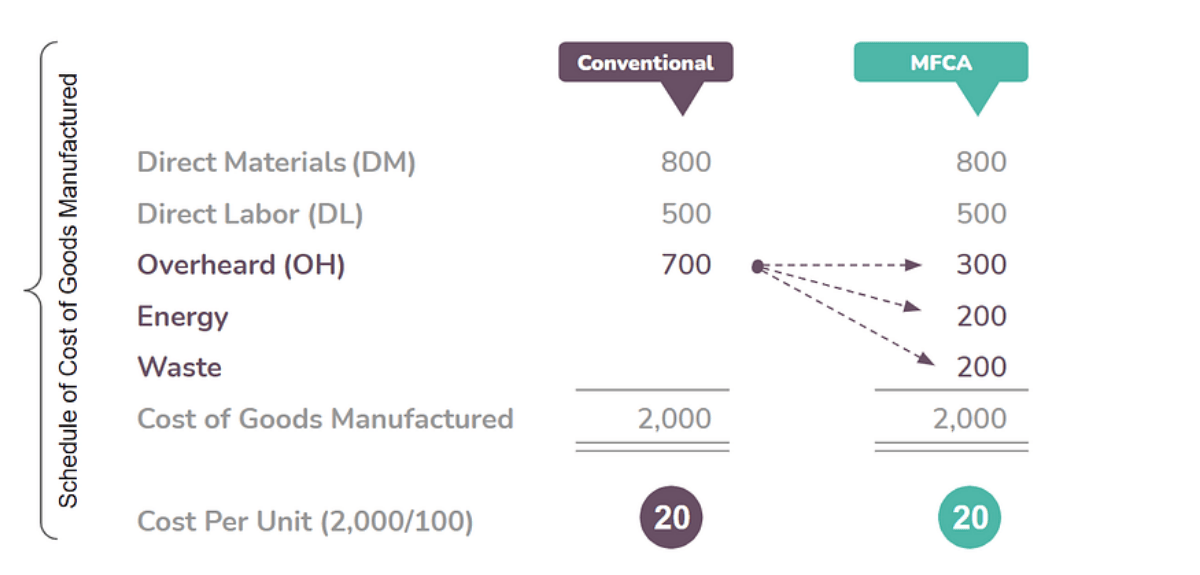

หัวใจของ MFCA เน้นวัตถุดิบและคาร์บอน ดังนั้น ในการจัดทำ “รายงานต้นทุน-แบบ MFCA” จึงมีการแยกรายการ “ค่าของเสียและค่าพลังงาน” (สะท้อนถึงวัตถุดิบและคาร์บอน) ออกจากรายการโสหุ้ย

จากภาพด่านล่าง (Fig.3) จะเห็นว่าต้นทุนต่อหน่วยยังคงเท่าเดิม (Cost Per Unit = 20 บ.) ดังนั้น จึงเป็นไปตามความหมายที่ทรายได้อธิบายไว้ในข้างต้นคือ MFCA เป็นเครื่องมือในการชี้เป้า 🙂

และตอนนี้เราก็เห็นเป้าแล้ว ซึ่งทำให้เราได้เห็นโอกาสว่า…หากเราจะพัฒนาหรือปรับปรุงกระบวนการ เราควรจะไปทำจุดไหน ที่เห็นก้อนแรกเลยก็คงเป็นกลุ่มของเสียจากก้างปลา

ซึ่งภายหลังจากการคิดค้นนวัตกรรมการกำจัดของเสียจากก้างปลาทำให้เราทราบว่าก้างปลาสามารถนำไปทำเป็นแคลเซียมได้ (หากเป็นกลุ่มอุตสาหกรรมผลิตน้ำตาลชานอ้อยจะนำไปใช้เป็นเชื้อเพลิงสำหรับผลิตไอน้ำและกระแสไฟฟ้า หรือผลิต Particle Board เพื่อนำไปทำเฟอร์นิเจอร์)

3. บัญชีสองแบบนี้ต่างกันตรงไหน (Difference between MFCA and Conventional Cost Accounting)

ในก่อนการปรับปรุง MFCA เป็นเพียงการชี้เป้า (ไม่ได้ทำให้ต้นทุนลดลง) แต่เมื่อเราได้เห็นเป้า เห็นโอกาสแล้ว หลังการปรับปรุง MFCA จึงจะทำให้ของเสียลดลง

ใจความสำคัญอีกส่วนของการบัญชี MFCA คือ เมื่อมีการลดของเสียในสินค้าเดิม ของเสียที่เคยบันทึกเป็นต้นทุนในสินค้าเดิม (Existing Product)จะต้องถูกโอนไปเป็นต้นทุนของสินค้าใหม่ (New Prodcut) ในที่นี้ก้างปลา 200 บ. จะถูกโอนไปเป็นต้นทุนของสินค้าแคลเซียม จึงทำให้ต้นทุนต่อหน่วยของสินค้าปลาอบแห้งคงเหลือแพ็คละ 18 บ. ด้วยเหตุนี้จึงมักมีคนพูดว่า MFCA ทำให้ Cost Per Unit ลดนั่นเอง ^_^ (เมื่อ Cost Per Unit ลดลง ก็จะเกิด Competitive advantage เป็นลำดับถัดมาค่ะ)

*ตัวเลข “มูลค่าที่เกิดจากลดของเสีย” สามารถนำข้อมูลไปจัดทำรายงานความรับผิดชอบต่อสิ่งแวดล้อมและสังคม และแสดงข้อมูลใน Green Label ได้

ปล. กรณีไม่ได้ทำบัญชี MFCA แล้วเกิดรายได้ เช่น ขายซากก้างปลา ต้นทุนจะยังคงอยู่ที่สินค้าเดิม เนื่องจากไม่รู้จะโอนออกไปด้วยมูลค่าเท่าไหร่ เพราะไม่ได้แจกแจง (clarify) ไว้ในรายงานตั้งแต่แรกเหมือน MFCA

References :

- ASIAN PRODUCTIVITY ORGANIZATION (APO). Manual on Material Flow Cost Account ISO 14051

- มหาวิทยาลัยธรรมศาสตร์ วรสารวิชาชีพบัญชี ปีที่ 14 ฉบับที่ 42 มิถุนายน 2561. MFCA และ Eco-efficiency: ประหยัดต้นทุนและเพิ่มความยั่งยืน

- มหาวิทยาลัยธรรมศาสตร์ วรสารวิชาชีพบัญชี ปีที่ 10 ฉบับที่ 28 สิงหาคม 2557. เมื่อ…บัญชีมีบทบาทในการจัดทำรายงานความรับผิดชอบต่อสิ่งแวดล้อมและสังคม